Mudança na fiscalização de irregularidades tributárias é contestada pela Associação dos Auditores Fiscais da Receita Estadual do Ceará (Auditece), mas recebe apoio de entidades empresariais e profissionais. Assinada pela secretária da Fazenda, Fernanda Pacobahyba, no último dia 15, a Norma de Execução Nº 3 determina a presença de um superior hierárquico durante ação fiscalizatória entre auditor e contribuinte.

Para a associação, a medida gera suspeição desnecessária e lentidão nos processos, enquanto representantes do empresariado consideram a regra uma importante ferramenta de transparência.

Um ponto levantado contra a norma é a possibilidade de o contribuinte questionar a documentação fiscalizada antes do serviço ser concluído. Para Juracy Soares, diretor-executivo da Auditece e presidente da Federação Brasileira de Associações de Fiscais de Tributos Estaduais (Febrafite), colocar um terceiro profissional gera mais insegurança, contrariando ainda diversos dispositivos legais vigentes do Código Tributário Nacional (CTN).

"Trazer outra pessoa para assistir uma reunião com o contribuinte, juntamente com o auditor, é abrir de forma ilegal o sigilo fiscal", avalia.

Segundo ele, a liberdade de interromper a ação será "uma ferramenta para o contribuinte sonegador retardar o ordenamento". Além disso, tornaria ainda mais demorado o processo, passando da média de 30 a 90 dias para até um ano.

O presidente do Fórum Nacional das Carreiras Típicas de Estado (Fonacate), Rudinei Marques, acredita que a mudança é desnecessária. "Já é costume, especialmente na área tributária, que os trabalhos de campo sejam feitos em dupla, como é no Ceará. Isso é desnecessário. Ela (a norma) tem um caráter muito mais de ataque gratuito aos servidores do que efetividade", complementa.

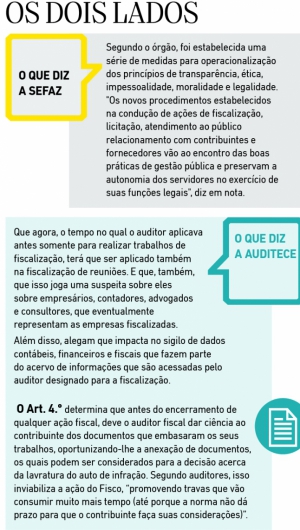

Em nota, a Sefaz esclarece que "os novos procedimentos estabelecidos na condução de ações de fiscalização, licitação, atendimento ao público relacionamento com contribuintes e fornecedores vão ao encontro das boas práticas de gestão pública e preservam a autonomia dos servidores no exercício de suas funções legais".

Também em nota, nove entidades se posicionaram a favor da Secretaria, afirmando que a regra está dentro dos "princípios e valores da transparência, impessoalidade, moralidade, ética e legalidade, sempre observando as normas previstas na Constituição Federal, Código Tributário Nacional e Código de Defesa dos Contribuintes (Lei Complementar 130/2014)".

Assinaram o apoio à Sefaz os Conselhos Regionais de Contabilidade (CRC-CE) e de Economia (Corecon), a Ordem dos Advogados do Brasil Secção Ceará (OAB-CE), as Federações das Indústrias (Fiec), das Câmaras de Dirigentes Lojistas (FCDL-CE), do Comércio (Fecomércio), da Agricultura e Pecuária (Faec) e das Associações do Comércio, Indústria, Serviços e Agropecuária (Facic), além do Sindicato das Empresas de Transportes de Cargas e Logística (Setcarce).

Para o presidente da Fecomércio-CE, Maurício Filizola, o recurso é positivo. "Traz maior transparência ao processo, o que é muito cobrado pelos próprios empresários. Além de maior segurança entre as relações órgão e empresas", assinala. Eliezer Pinheiro, conselheiro do CRC-CE, complementa que já estava previsto em lei que o contribuinte pode questionar durante a ação fiscal.

Íntegra da nota da Auditece

"Porque a Norma de Execução No. 03/2019 inviabiliza a ação do Fisco Estadual Cearense?

1.: O Art. 3º, ao proibir reuniões entre os Auditores Fiscais e os representantes legais dos contribuintes fiscalizados ou monitorados fora das dependências da SEFAZ ou de outra instituição oficial, e sem a presença, preferencialmente, de superior hierárquico, impõe um obstáculo ilegal (porque não previsto em lei) e impraticável (porque demandará um servidor para acompanhar cada reunião a ser desenvolvida entre um outro servidor que tenha que encerrar uma ação de fiscalização). Ou seja, nma prática, o tempo que o Auditor aplicava antes somente para realizar trabalhos de fiscalização, terá que ser aplicado também na “fiscalização de reuniões”.

O referido artigo lança um véu de suspeita não só sobre os auditores fiscais, mas também sobre empresários, contadores, advogados e consultores, que eventualmente representam as empresas fiscalizadas.

Além disso, ABRE PARA UM TERCEIRO, QUE ESTÁ FORA DA AÇÃO FISCAL, todo o sigilo de dados contábeis, financeiros e fiscais que fazem parte do acervo de informações que são acessadas pelo Auditor designado para a fiscalização.

2.: O Art. 4.º determina que antes do encerramento de qualquer ação fiscal, deve o Auditor Fiscal dar ciência ao contribuinte dos documentos que embasaram os seus trabalhos, oportunizando-lhe a anexação de documentos, os quais podem ser considerados para a decisão acerca da lavratura do auto de infração. Essa exigência “importa” para a fase de levantamento (fase de fiscalização), procedimentos de defesa, que são EXCLUSIVOS do Tribunal Administrativo (ÓRGÃO JULGADOR QUE TEM A MISSÃO EXATAMENTE DE RECEBER DO CONTRIBUINTE OS DOCUMENTOS QUE ESSES CONSIDERAM ÚTEIS PARA SUA DEFESA).

Ou seja, os dois artigos supra – na prática – inviabilizam a ação do Fisco, promovendo travas que vão consumir muito mais tempo (até porque a norma não dá prazo para que o contribuinte faça suas considerações)."

Decreto

No dia 5, o governador Camilo Santana (PT) publicou Decreto de Nº 33.194 definindo a estrutura da Previdência Complementar do Estado (Prevcom) e especificando os cargos. Do total, nove são de Provimento em Comissão, sendo um símbolo PREV I, cinco símbolo PREV II e três símbolo PREV III.