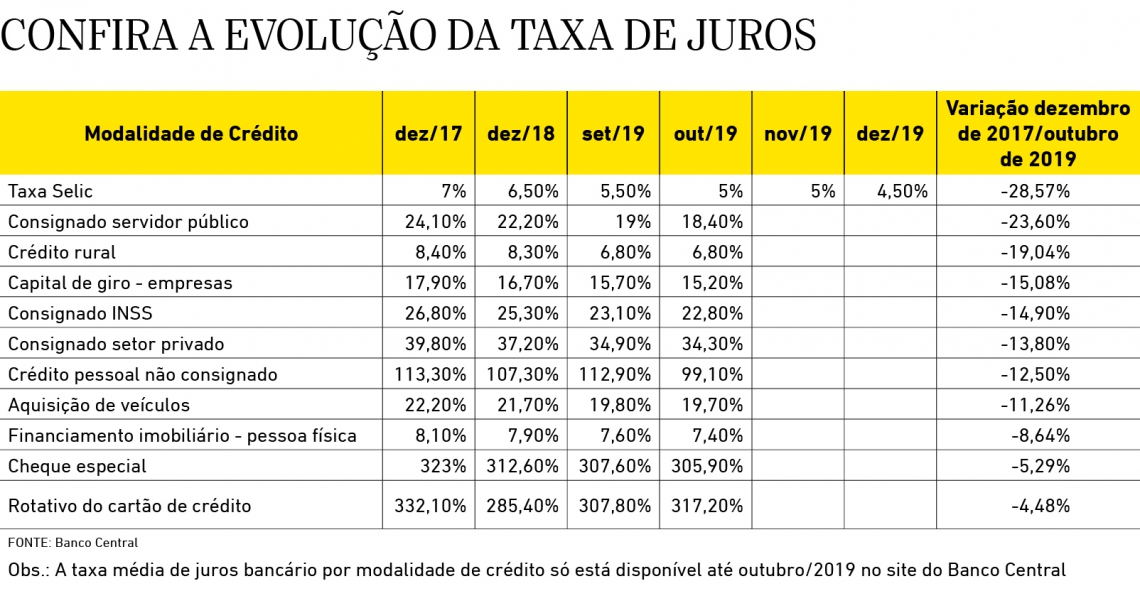

Como a economia ainda está fraca, de dezembro de 2017 para cá, houve uma redução de 21,43% na taxa básica de juros. Neste período, a taxa média de juros cobrada nos principais produtos oferecidos pelos bancos também caiu. Mas, levantamento feito pelo O POVO, com base nos dados pelo Banco Central, mostra que nenhum deles foi neste mesmo patamar.

O mais próximo disso foi o que ocorreu com os juros do crédito consignado para servidores públicos que caiu, em média, 23,60% no período, fechando outubro, o último dado disponível, com uma taxa de 18,40% ao ano.

Já os juros do rotativo do cartão de crédito baixou apenas 4,48% em dois anos. Saindo de um patamar médio de 332,10% ao ano para 317,20% ao ano. É o tipo de crédito mais caro do mercado. Mais até que o do famigerado cheque especial que até outubro estava, em média, a 305,9% ao ano. Em dezembro de 2017, girava em torno de 323%.

Na outra ponta, o crédito rural é o tipo de empréstimo mais em conta do mercado, com taxa média de juros de 6,8% ao ano. No comparativo com dezembro de 2017, houve redução de 1,6 ponto percentual.

Na prática, o repasse da Selic não é automático. Tampouco existe um padrão por produto, banco ou mesmo perfil de clientes. Há reduções, por exemplo, que só foram feitas para quem já tem um relacionamento com a instituição financeira.

O economista Gilberto Barbosa explica que isso ocorre porque apesar da taxa Selic ser um indicador importante para definição das taxas de juros bancárias, há outros fatores a serem considerados. Como, por exemplo, o risco de inadimplência, os impostos, despesas administrativas e a própria margem de lucro

dos bancos.

"Os juros do cartão de crédito, por exemplo, costumam ser mais altos porque não têm garantia nenhuma, diferente do financiamento imobiliário que tem a garantia real do

imóvel e o longo prazo a seu favor", afirmou.

Mas há outro fator ainda mais preponderante, reforça o mestre em economia, Ricardo Balistiero. "Há várias explicações, mas nenhuma delas supera o fato do mercado bancário ainda ser muito concentrado no Brasil, com cinco ou seis bancos ditando as regras do mercado".

Para ele, mais do que o movimento de resposta do consumidor de pesquisar antes de contratar alguma operação de crédito, a única forma de realmente equilibrar esta balança é ampliando a concorrência. "E aí o papel das fintechs, cooperativas de crédito, bancos digitais. Não adianta apenas partir da caneta do governo, o que a gente precisa mesmo é de mais concorrência".

Leia também:

Competição entre bancos reduz juros do crédito imobiliário