Com os efeitos do coronavírus (Covid-19) na economia, a grande preocupação é como as empresas e trabalhadores vão se manter. Muitos recorrem a financiamentos, mas os relatos são de dificuldades para conseguir a liberação e juros baixos.

O doutor em Direito Comercial pela Pontifícia Universidade Católica de São Paulo (PUC-SP) e consultor jurídico da Fecomércio-CE, João Rafael Furtado, revela que para alguns tipos de créditos, os juros aumentaram e empresários estão encontrando dificuldades com as condições exigidas pelos bancos.

"Medidas estão em curso para facilitar ao empresário o acesso ao crédito, mas o acesso ao crédito não ficou mais fácil neste período. Existe uma série de desafios trazidos pela pandemia", comenta.

Ele ressalta que a queda dos juros e as iniciativas do Governo Federal com linhas de crédito oferecidas por bancos privados aceleraram novos critérios. É neste momento ainda que os empresários precisam revisar contratos antigos, já que o coronavírus pode ser enquadrado em motivação de força maior.

"A pandemia se caracteriza como evento de força maior, que pode se configurar na revisão das cláusulas de contratos para se adaptar ao momento que estamos vivendo. Existe força maior dos dois lados, do empresário que contraiu o empréstimo, e o banco. É preciso diálogo, pois pode acontecer uma tsunami de pedidos de revisões por força maior na Justiça", analisa.

Presidente da Associação Brasileira de Bares e Restaurantes (Abrasel), Rodolphe Trindade acredita que o setor precisa de mais incentivos, além dos fiscais e econômicos. Agora o desafio é por linhas de crédito e prazos. Nacionalmente o setor já manifestou aos bancos a preocupação dos empresários.

Em carta aberta disse que, "com as medidas de isolamento, muitos estabelecimentos ainda funcionam em sistema de delivery, mas, mesmo assim, a conta não fecha para pagar fornecedores e funcionários no fim do mês. "Precisamos da união em prol do combate ao coronavírus, esperamos ainda medidas efetivas dos governos", complementa Trindade.

Já o presidente da Câmara de Dirigentes Lojistas (CDL) de Fortaleza, Assis Cavalcante, destaca que para os microempreendedores, pequenos e médios empresários, que são 95% dos negócios no Ceará, a atuação do Banco do Nordeste (BNB) tem sido fundamental.

"Tenho uma segurança muito grande com o BNB, de que estão se esforçando para atender ao máximo o lojista. Quase 70% desses empresários estão com financiamentos ativos. E o banco tem o sentimento de pertencimento ao Nordeste e é diferente dos outros bancos. O BNB deve salvar muitas empresas nesta crise."

Assis ainda diz que além das 10 medidas que foram solicitadas aos governos, é necessário que o dinheiro anunciado pelo Governo Federal chegue na ponta. "Os R$ 600, dinheiro do bolsa família, PIS, precisa ser entregue aos trabalhadores para que a economia rode", sob custa de mais demissões e falências caso a demora se prolongue.

"Se o dinheiro ficar no poço dos bancos e não chegar na mão do consumidor, o efeito na economia é nenhum", acrescenta.

Ao O POVO, a Federação Brasileira de Bancos (Febraban) e seus bancos associados se dizem "sensíveis" ao momento de preocupação dos brasileiros com a doença e discute propostas para amenizar os efeitos negativos ao emprego e renda.

"Os bancos estão engajados em continuar colaborando com o País com medidas de estímulo à economia. Nesse sentido, os cinco maiores bancos associados, Banco do Brasil, Bradesco, Caixa, Itaú Unibanco e Santander estão abertos e comprometidos em atender pedidos de prorrogação, por 60 dias, dos vencimentos de dívidas de clientes pessoas físicas e micro e pequenas empresas para os contratos vigentes em dia e limitados aos valores já utilizados" anuncia.

Afirma ainda que a rede bancária e os seus canais de atendimento ficarão à disposição do público para apoiar todos os que estejam enfrentando dificuldades momentâneas em função do atual contexto. (Leia mais na página 11)

Tire suas dúvidas

Como eu faço para solicitar a prorrogação de uma dívida que tenho com meu banco?

R: Os clientes pessoas físicas e micro e pequenas empresas devem entrar em contato com seu banco, expor seu caso para saber das condições para prorrogar a dívida por até 60 dias. A medida vale para os contratos que estejam em vigência, com pagamentos em dia. Cada instituição irá definir o prazo e as condições dos novos pagamentos.

É necessário ir presencialmente até a agência para pegar esta informação e renegociar o prazo de uma dívida?

R: Não é necessário ir presencialmente na agência bancária. O cliente pode ligar para seu gerente e usar os canais eletrônicos para entrar em contato com seu banco. Saiba mais abaixo.

A prorrogação de dívidas é automática?

R: Não. Primeiramente, o cliente deve procurar o banco para renegociar o prazo, que poderá ser estendido por até 60 dias.

A medida vale para quais bancos?

R: A medida vale para Banco do Brasil, Bradesco, Caixa, Itaú Unibanco e Santander.

As medidas anunciadas pelos bancos são válidas para quais tipos de dívidas?

R: Valem para contratos de crédito feitos pelo cliente com o banco. Para saber quais contratos estão sujeitos a prorrogação, o cliente deve entrar em contato com o seu banco.

A medida vale para boletos de consumo?

R: Não, a medida não inclui boletos de consumo (água, luz, telefone) ou de tributos (impostos), porque se referem a serviços prestados por concessionárias de serviços públicos e governos; cheque especial e cartão de crédito também não são prorrogáveis.

Após renegociar uma dívida de um empréstimo que tenho com o banco, a instituição pode me cobrar juros?

R: Cada banco irá estabelecer seu procedimento, e cada caso será avaliado de forma individual.

Tenho garantia de conseguir uma prorrogação de um prazo de 60 dias?

R: O prazo é de até 60 dias. O cliente precisa entrar em contato com o seu banco.

Fonte: Federação Brasileira de Bancos (Febraban)

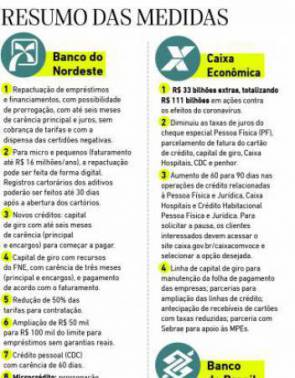

Resumo das medidas

1. BANCO DO NORDESTE

Repactuação de empréstimos e financiamentos, com possibilidade de prorrogação, com até seis meses de carência principal e juros, sem cobrança de tarifas e com a dispensa das certidões negativas.

Para micro e pequenos (faturamento até R$ 16 milhões/ano), a repactuação pode ser feita de forma digital. Registros cartorários dos aditivos poderão ser feitos até 30 dias após a abertura dos cartórios.

Novos créditos:

Capital de giro com até seis meses de carência (principal e encargos) para começar a pagar.

Capital de giro com recursos do FNE, com carência de três meses (principal e encargos), e pagamento de acordo com o faturamento.

Redução de 50% das tarifas para contratação.

Ampliação de R$ 50 mil para R$ 100 mil do limite para empréstimos sem garantias reais.

Crédito pessoal (CDC) com carência de 60 dias.

Microcrédito:

Prorrogação automática, por 30 dias, de operações vencendo até 18 de abril.

Antecipação de renovações de empréstimos.

Ampliação do tempo médio das operações de cinco para sete meses.

Nos novos empréstimos do Crediamigo, 60 dias para começar a pagar.

2. ITAÚ UNIBANCO

Para clientes pessoas físicas, a redução juros acontecerá no empréstimo pessoal, enquanto pessoas jurídicas terão redução no capital de giro.

Empréstimo Pessoal e Capital de Giro: é possível postergar o vencimento da próxima parcela com a assinatura do Itaú Crédito Sob Medida. O cliente irá repactuar seu contrato e, na escolha do novo vencimento, poderá prorrogar por até 60 dias o pagamento.

Quem já tem o produto contratado também pode renegociar o vencimento da sua próxima parcela.

Empréstimo com Garantia Investimento: O cliente pode pagar antecipadamente as duas próximas parcelas utilizando a garantia (seus investimentos), sem alterar as condições das próximas parcelas.

Financiamento de Imóveis e Veículos: se em dia, pode postergar o pagamento da sua próxima parcela por 60 dias. Durante este período, será mantida a mesma taxa de juros, sem a cobrança de multa.

3. BRADESCO

O Bradesco respondeu que "a política de concessão de crédito permanece a mesma. O banco avalia caso a caso."

4. CAIXA

R$ 33 bilhões extras, totalizando R$ 111 bilhões em ações contra os efeitos do coronavírus.

Diminuiu as taxas de juros do cheque especial Pessoa Física (PF), parcelamento de fatura do cartão de crédito, capital de giro, Caixa Hospitais, CDC e penhor.

Aumento de 60 para 90 dias na operações de crédito relacionadas à Pessoa Física e Jurídica, Caixa Hospitais e Crédito Habitacional Pessoa Física e Jurídica. Para solicitar a pausa, os clientes interessados devem acessar o site www.caixa.gov.br/caixacomvoce e selecionar a opção desejada.

Linha de capital de giro para manutenção da folha de pagamento das empresas; parcerias para ampliação das linhas de crédito; antecipação de recebíveis de cartões com taxas reduzidas; parceria com Sebrae para apoio às MPEs.

5. BANCO DO BRASIL

BB Crédito Salário: carência de até 180 dias para pagar a primeira parcela, e até 72 meses para pagar.

BB Crédito Automático: carência de até 60 dias para pagar a primeira parcela, e até 96 meses para pagar.

BB Crédito Consignado: carência de até 180 dias para pagar a primeira parcela, e até 96 meses para pagar.

As renovações de operações já contratadas poderão ter os mesmos prazos de carência. Há também a possibilidade de flexibilizar o cronograma de pagamento (Pula Parcela), ficando 1 ou 2 meses sem pagamento em todos os anos da vigência do contrato.

Para empresas, foi anunciada prorrogação de parcelas. Há incidência dos juros originalmente pactuados. Para minimizar o efeito, eles serão diluídos ao longo de todo o cronograma de pagamentos.

6. SANTANDER

Ampliação automática de 10% o limite do cartão de crédito de todos os clientes adimplentes e a antecipação, para abril, do pagamento total do 13º salário de todos os 47 mil funcionários.

Crédito Pessoal, Crédito Unificado, ou Reorganização, Crédito Imobiliário terão prorrogação por 60 dias do pagamento da parcela para clientes em dia nos contratos.

Para os que realizaram financiamento de bens está disponível prorrogação de prazo sem cobrança de multa.

Produtos Capital de Giro e CDC contarão com prorrogação por 60 dias do pagamento da parcela.

Isenção das tarifas de MEIs e carência em linha de capital de giro.