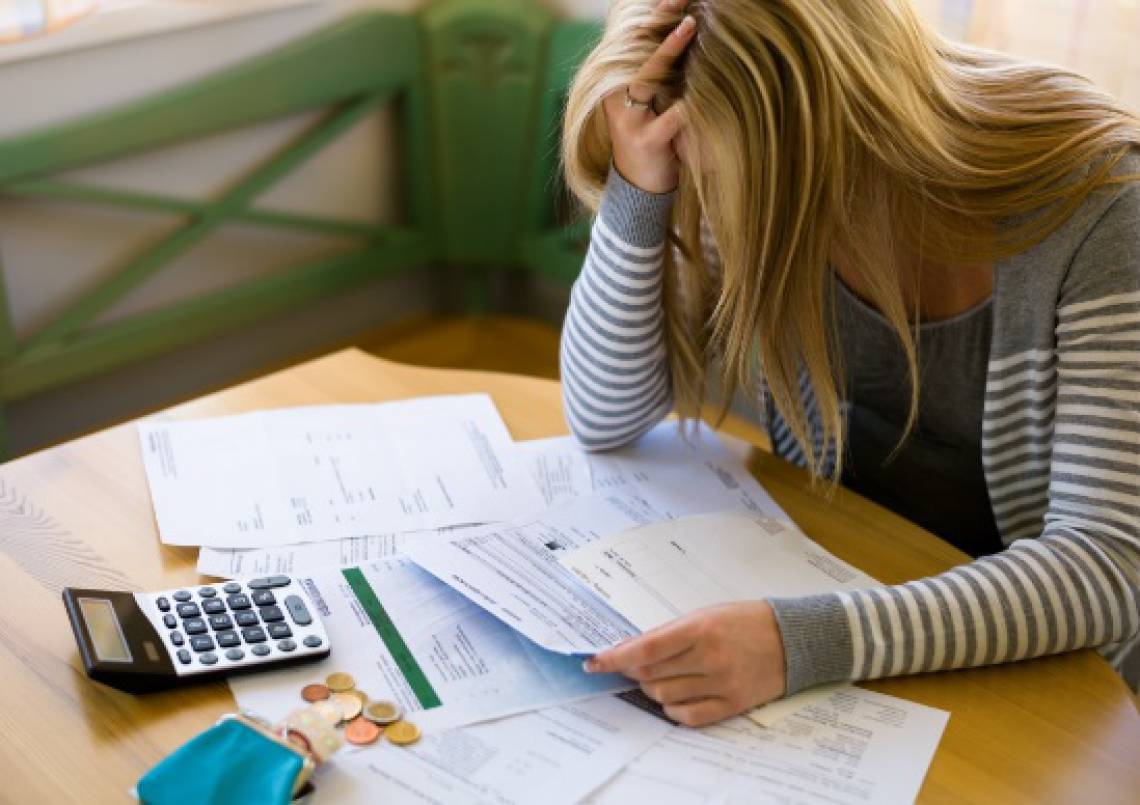

A preocupação e o estresse causado pelas dívidas já impactam as relações familiares de 58,4% dos brasileiros. Isso é o que aponta uma pesquisa inédita que produziu o Índice de Saúde Financeira do Brasil (I-SFB). Entrevistas realizadas com mais de 5 mil brasileiros de todas as regiões, entre setembro e novembro de 2020, permitem afirmar que a maioria dos brasileiros vivem no limite do orçamento e que sentem que não estão garantindo um futuro financeiro positivo. Do total, 69,4% empatam ou gastam mais do que ganham por mês.

+ Educação financeira: conheça 5 perfis que falam sobre seu dinheiro

+ Endividamento das famílias bate novo recorde na pandemia, revela BC

Produzido em uma cooperação técnica entre a Federação Brasileira de Bancos (Febraban) e o Banco Central, o levantamento ainda destaca que os consumidores das regiões Nordeste e Sudeste são os que estão com as contas mais desalinhadas.

O I-SFB possui um sistema de pontos que vai de zero a 100. A média de pontuação do brasileiro é 57, no limite entre equilíbrio financeiro com pouco espaço para erro, e os primeiros sinais de desequilíbrio com risco de entrar em alto estresse.

A dor de cabeça causada pelas dívidas é recorrente, aponta a pesquisa. Para 53%, o problema é persistente há mais de um ano. Segundo explica o diretor de Sustentabilidade, Cidadania Financeira, Relações com o Consumidor e Autorregulação da Febraban, Amaury Oliva, esse é o levantamento mais abrangente sobre saúde financeira dos brasileiros.

Além de mostrar um quadro geral, a plataforma ainda tem informativos sobre diversos temas. "Entendemos o índice como uma forma de trazer ao consumidor uma fotografia de como está sua situação e a partir disso contribuir para que ele evolua na sua vida financeira", pontua Amaury.

Uma nova pesquisa nacional abrangente deve ser realizada pela Febraban no próximo ano, mas os brasileiros podem entrar na plataforma e fazer a medição individual da sua situação financeira.

Faça o teste: Quer saber como está a sua situação financeira? Faça a medição individual do seu I-SFB

Para o presidente da Febraban, Isaac Sidney, para solucionar um problema estrutural como esse, é necessário maior investimento em educação financeira, já que 64,7% dos brasileiros não têm segurança sobre seu futuro financeiro, aponta o índice.

"É um instrumento fundamental para as pessoas, para a sociedade, para o setor bancário e, principalmente, para a economia brasileira do século 21. Já há consenso de que ter cidadãos com maior consciência, orientação, informação e engajamento em torno de sua vida financeira tem efeitos positivos para todos os setores econômicos", diz.

Esse problema estrutural e histórico da população brasileira, de tão notório, pode ser colocado como um problema cultural, afirma o membro do Conselho Regional de Economia do Ceará (Corecon-CE), Fábio Castelo Branco. Ele observa que, apesar do histórico negativo perdurar por gerações, de uns anos para cá, há uma mudança de paradigma, com a popularização da disciplina de Educação Financeira no ensino básico.

Perguntado se a pandemia foi um fator preponderante para esse cenário de contas pessoais em desordem, ele avalia que não isoladamente. "As famílias brasileiras em geral não têm a cultura de geração de poupança. Primeiro se gasta para depois, seja guardado como reserva, caso venha a sobrar algum recurso. Isso contribui com o elevado nível de endividamento da população, pois quando ocorre um momento como essa pandemia as famílias não possuem reservas e assim necessitam de captar empréstimos para manter os padrões de consumo".

Como a Lei do Superendividamento pode ajudar

Aprovada no Congresso recentemente, após anos de discussões, a Lei do Superendividamento já está valendo. Dentre as novidades, os consumidores terão direito a uma espécie de recuperação judicial para renegociarem as dívidas com todos os credores ao mesmo tempo. Também passa a ser proibido o assédio ou pressão para estimular os consumidores a se endividar. Mas é preciso atenção, pois alguns pontos do texto foram vetados pelo presidente Jair Bolsonaro (sem partido).

A exemplo do trecho que estabelecia limites mais restritos ao crédito consignado. No texto aprovado pelo Congresso, estava previsto que a soma das parcelas não poderia ultrapassar 5% do salário líquido para pagar dívidas com cartão de crédito e 30% para outros empréstimos consignados. O Governo alegou, entre outras razões, que a restrição acabaria por forçar o consumidor a assumir dívidas mais custosas. Com isso, fica valendo a regra anterior que previa um aumento de 35% para 40% da margem para o crédito consignado de servidores públicos, militares, aposentados e pensionistas.

Leia Mais: Mapa da Inadimplência aponta mais de 62 milhões de endividados

Para o presidente da Associação Brasileira de Educadores Financeiros (ABEFIN), Reinaldo Domingos, no entanto, esse veto esconde um risco. Isso porque como muitas famílias estão com problemas financeiros, veem os consignados como saída, porém, sem planejamento e sem percepção do real impacto, o remédio pode virar veneno.

O crédito consignado é uma modalidade de empréstimo na qual o trabalhador vincula o pagamento ao seu salário, ou seja, as parcelas são descontadas antes mesmo do dinheiro cair na conta. "O lado positivo é que isso faz com que os juros sejam menores (que outras modalidades de empréstimos). Já o lado negativo é que dificilmente se consegue negociar valores e que os ganhos mensais diminuirão", explica.

Serasa Limpa Nome

Para os consumidores que estão buscando renegociar seus débitos, uma boa opção é aproveitar a oportunidade da campanha "Limpa Nome", que é promovida pelo Serasa. Em todo País, a entidade vai permitir que os endividados consigam descontos de até 99%.

A ação é realizada de forma remota pelo site (serasalimpanome.com.br), app da Serasa, por Whatsapp (11 99575.2096) ou ligação gratuita para 0800 591 1222.

Para os consumidores que querem renegociar de forma presencial, a campanha acontece nas unidades dos Correios. É preciso acessar o site dos Correios (www.correios.com.br) para saber os horários de funcionamento e ir a uma das agências.

São 24 empresas parceiras do Serasa neste processo. A campanha permanece em atuação durante todo o mês de julho, mas pode ser prorrogada. Na edição de 2020, a ação a renegociação de mais de 6 milhões de débitos. De acordo com o Serasa, para 2021, existe a meta de oferecer mais de R$ 12 bilhões em descontos e ainda mais do que dobrar a renegociação de débitos, chegando às 14 milhões de renegociações.

Ainda segundo informações da entidade, o valor médio das dívidas por pessoa negativada chega a R$ 3.937,38. Esse valor é o maior dos últimos 12 meses.