Se para alguns deslocar-se até uma agência bancária para contratar empréstimos ou receber inúmeras ligações e e-mails com essas ofertas se tornaram inconvenientes corriqueiros, para outros esses serviços representam uma distante realidade. A localização geográfica, excesso de burocracia e bancos sustentados somente pelo lucro constroem um abismo socioeconômico para o acesso ao crédito de pequenos produtores no Brasil. Uma realidade ainda mais dura para quem vive na região Nordeste.

Os desafios para a inclusão financeira são vários em todo mundo, assim como os exemplos de como esse instrumento é ponte para o desenvolvimento e combate à miséria. Em Bangladesh, na Ásia, por exemplo, o microcrédito foi a porta de entrada das instituições financeiras para os desfavorecidos. O modelo de impacto social, operado pelo Grameen Bank, cujo objetivo era conceder empréstimos a juros abaixo do mercado para trabalhadores rurais e mulheres ajudou a reduzir os indicadores de pobreza na região.

O projeto foi encabeçado pelo economista, professor e vencedor do Nobel da Paz (2006) Muhammad Yunus, em 1976. Países como a Bolívia também apostam no plano de crédito como política social. Já no Brasil, o sistema de microfinança despontou em 1973, com a União Nordestina de Assistência a Pequenas Organizações nas cidades de Recife (PE) e Salvador (BA). O Programa Uno ficou até 1991.

Ainda na década de 1990, surgiram os primeiros programas públicos. Em 1996, o Banco Nacional de Desenvolvimento Econômico e Social (BNDS) criou o Programa de Crédito Produtivo Popular (PCPP). E, em 1998, o Banco do Nordeste (BNB) lançou o Programa CrediAmigo. Já em 2005 foi desenvolvido o AgroAmigo.

Um oportunidade avistada sobretudo por mulheres que têm atividades informais para complementar a renda, pequenos negócios familiares e produtores rurais. Algumas décadas depois e a fisionomia do microcrédito ganha novos contornos na medida em que a economia brasileira cambaleia sobre altos índices de desemprego e incertezas, empurrando os desempregados para o microempreendedorismo.

Um cenário cercado por contradições também em razão das poucas possibilidades para esse público. A doutora em economia pela Universidade de Madri, Silvana Parente, explica que houve políticas de distribuição de renda como o Bolsa Família, que levou auxílio aos chamados baixa renda. No entanto, existe uma necessidade de crédito produtivo e orientado para gerar trabalho e faturamento para essas pessoas.

“Um empreendedor informal, a pequena empresa familiar, são pessoas que trabalham para sobreviver e não têm emprego de carteira assinada, porque a economia não absorve a mão de obra do País. Por esta razão, o microcrédito viabiliza ter uma atividade produtiva e ganho”, frisa. Ela pondera que o custo operacional desse sistema é alto, impedindo que o capital privado invista neste modelo para ampliar o acesso.

“Falta um sistema financeiro comprometido com a base da pirâmide empresarial, mas eles são comprometidos com o lucro e não se importam com a missão da sua base de cliente. Além da questão de investimento, tecnologia adequada para esse público, a percepção de risco é alta e não querem emprestar para baixa renda”, aponta, destacando que há instituições voltadas para equilibrar tais distorções, como o BNB.

Para João Mário de França, professor do Programa de Pós-Graduação em Economia da Universidade Federal do Ceará (Caen/UFC) e diretor Geral do Instituto de Pesquisa e Estratégia Econômica do Ceará (Ipece), a metodologia representa uma melhoria na qualidade de vida, pois permite a inserção no mercado de trabalho, como autônomo, e a geração de renda, possibilitando o acesso ao consumo de novos bens e serviços. Tornando-se, assim, uma ferramenta de democratização e inclusão social e econômica para muitos.

“Apesar da economia de muitos municípios ser sustentada por servidores públicos e previdenciários, o microcrédito é de grande importância para aqueles municípios mais pobres e distantes das regiões metropolitanas, onde as linhas de crédito tradicionais não alcançam a população mais vulnerável”, avalia.

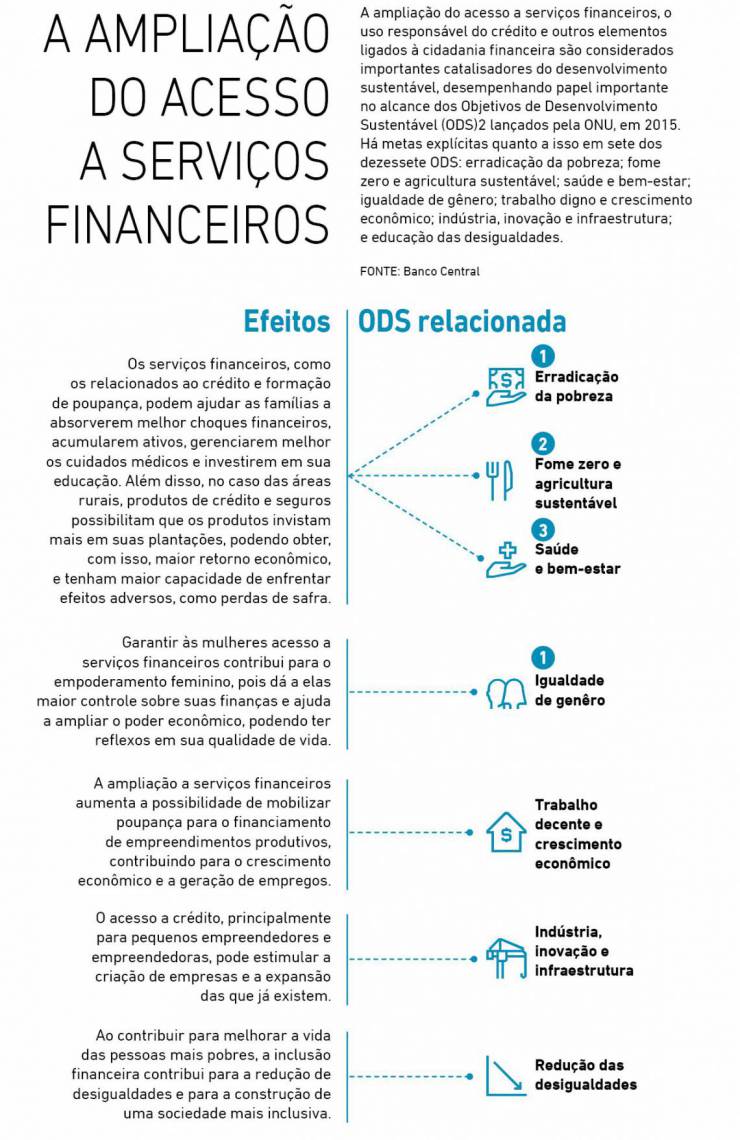

A ampliação do acesso a serviços financeiros, o uso responsável do crédito e outros elementos ligados à cidadania financeira são considerados importantes catalisadores do desenvolvimento sustentável, desempenhando papel importante no alcance dos Objetivos de Desenvolvimento Sustentável (ODS)2 lançados pela ONU, em 2015. Há metas explícitas quanto a isso em sete dos dezessete ODS: erradicação da pobreza; fome zero e agricultura sustentável; saúde e bem-estar; igualdade de gênero; trabalho digno e crescimento econômico; indústria, inovação e infraestrutura; e educação das desigualdades.

Fonte: Banco Central

Especial mostra como o microcrédito é capaz de transformar a vida das pessoas e das comunidades