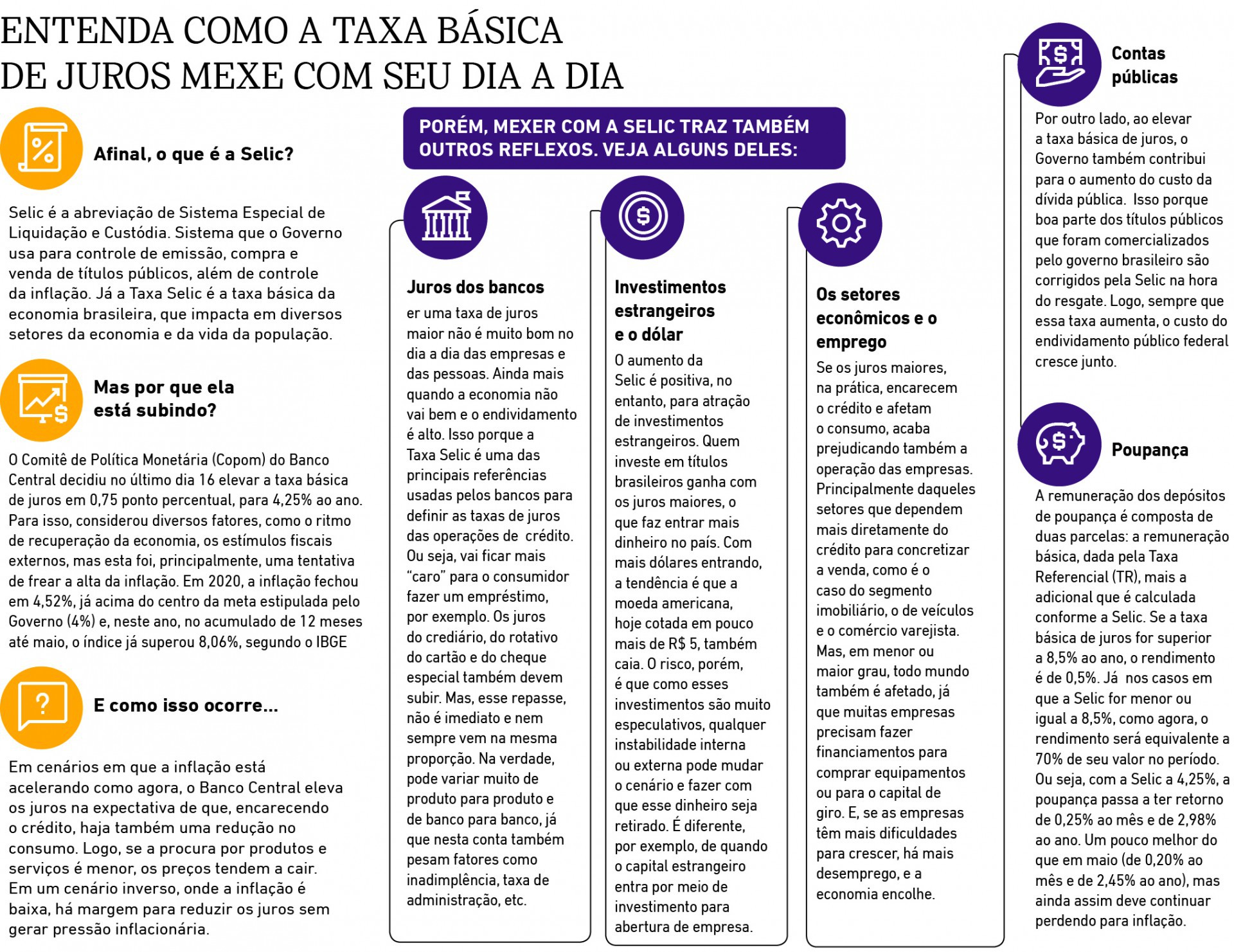

O Banco Central elevou na última semana a taxa básica de juros da economia, a Selic, de 3,5% a 4,25%. Foi o terceiro aumento consecutivo somente neste ano, em mais uma tentativa de frear a aceleração da inflação, que em maio atingiu o maior patamar para o mês dos últimos 25 anos, com alta acumulada de 3,22% no ano e de 8,06% em doze meses. Mas, uma Selic maior produz também outros reflexos importantes na economia e na vida das pessoas: dos juros do crédito que será cobrado pelo banco; passando pela cotação do dólar; consumo; ritmo de retomada da economia; remuneração de investimentos; até mesmo no custo da dívida pública brasileira.

LEIA MAIS| Com inflação, BC eleva juros ao nível de antes da pandemia

É bom lembrar que a Taxa Selic já está quase o dobro do percentual que era há um ano (2,5%) e novos aumentos devem vir por aí. A última projeção do mercado financeiro, na pesquisa Focus, do Banco Central, sinaliza que a taxa básica de juros deve fechar o ano em 6,25%.

O professor da Unifor e conselheiro do Conselho Regional de Economia (Corecon) Ricardo Eleutério, explica que desde 1999 esse é um dos principais mecanismos utilizados pelo Banco Central para tentar conter a inflação. Isso porque ao tornar o crédito mais caro, há uma expectativa de que as pessoas pensem duas vezes antes de comprar e, com menos demanda, a tendência é que os preços caiam.

Mas se já foram feitos três aumentos nos juros, por que a inflação ainda não desacelerou? Dentre outros fatores, porque a inflação de agora não está subindo apenas porque o consumo está aquecido. Pelo contrário, a retomada é lenta e o desemprego está grande. Neste contexto, têm pesado muito mais, por exemplo, o reajuste que deixou de ser dado no ano passado nos preços administrados; a crise hídrica no setor de energia; o aumento das exportações que diminuem a oferta no mercado interno; e o dólar caro que fazem com que o preço dos produtos e serviços subam com muito mais força. “Além disso, demora um tempo para que a alta dos juros produza efeito sobre a economia e a inflação”, justifica Eleutério.

LEIA TAMBÉM | Mais pobres sentem quase o dobro de inflação em relação a mais ricos, diz Ipea

Ainda assim, ele entende que a alta da Selic é um “remédio amargo necessário” no atual momento. Até porque os juros maiores favorecem a atração de investimentos estrangeiros ao País. E com mais moeda estrangeira entrando, é esperada também uma queda na cotação do dólar. “O que também ajuda a reduzir a pressão inflacionária.”

Ele também pontua que apesar de estar subindo, a Selic ainda está longe de patamares exorbitantes, na casa de dois dígitos, como era a praxe até 2017, quando a taxa básica de juros girava em torno de 13%. Ou ainda da máxima de 45% atingida em 1999.

O economista e professor da Estácio, Mário Monteiro, alerta, porém, para os efeitos colaterais que a alta da Selic trazem para a economia e o dia a dia das pessoas. Ele acredita que, do ponto de vista mais macro, não é algo que vá comprometer o crescimento do Produto Interno Bruto (PIB) deste ano, principalmente, porque a base de comparação é muito baixa. Em 2020, a economia brasileira encolheu 4%.

“Não chega a interromper a recuperação porque ainda temos uma capacidade ociosa muito grande a ser incorporada. Ainda vamos terminar o ano com crescimento da economia, mas com certeza a alta da Selic vai trazer uma dificuldade a mais para as empresas e famílias, seja afetando o consumo ou porque tomar crédito neste momento vai ficar mais caro. E isso ocorre justamente em um momento em que elas ainda estão extremamente fragilizadas por conta da pandemia.”

LEIA TAMBÉM REPORTAGEM ESPECIAL OP+ | Mulheres desistem do mercado de trabalho e têm menor participação dos últimos 30 anos

Ele explica que, de modo geral, todos os setores são afetados, mas aqueles que dependem mais diretamente do crédito ou de financiamentos, como o setor imobiliário, vendas de veículos, e o varejo tendem a sentir mais. “Vai depender muito da intensidade e da velocidade com que os bancos vão repassar isso em suas taxas de juros e de como o mercado vai reagir a isso para garantir um menor impacto ao consumidor e não perder a venda.”

Confira a simulação de como fica uma aplicação de R$ 1 mil em renda fixa

Cenário Quanto renderia com Selic de 3,5% Quanto renderia com Selic de 4,25%

Poupança - R$ 1.024,50 R$1.029,75

CBD (90% CDI)* - R$1.025,25 R$1.030,81

CBD (110% CDI)* - R$ 1.030,86 R$ 1.037,66

Tesouro Selic - R$1.028,88 R$ 1.035,06

Fundo DI** - R$ 1.028,05 R$ 1.034,24

*Lìquido de IRPF 17,50%

** Fundo Taxa zero

Fonte: Simulação feita por Thomaz Bianchi a pedido do O POVO